资金池理财业务是一种金融机构利用资金池管理模式进行投资理财的业务活动。它通常涉及风险管理、投资组合管理和流动性管理,旨在平衡风险与收益,提供客户稳健的投资回报。

风险管理

资金池理财业务的风险管理是关键环节。要确保投资组合的安全和稳健,金融机构需要严格控制信用风险、流动性风险和市场风险。为此,可以采取多元化的投资策略,包括权益投资、债券投资、货币市场工具投资等,以分散风险。对于不同类型资产的投资比例和期限分布也需进行科学合理的规划,以确保整体风险可控。

投资组合管理

投资组合管理是资金池理财业务的核心。金融机构需要根据客户的风险偏好和市场状况,灵活调整投资组合,实现最优的风险收益平衡。一般来说,低风险投资产品如货币基金和定期存款可以用于保证资金池的流动性,而高风险高收益的投资品种则可以用于获取更好的投资回报。

流动性管理

流动性是指资金的快速变现能力。在资金池理财业务中,金融机构需要确保随时能够满足客户的赎回需求。因此,流动性管理是至关重要的。合理的流动性管理需要在投资组合中保持一定比例的流动性资产,以便在客户赎回时能够满足支付的需求。

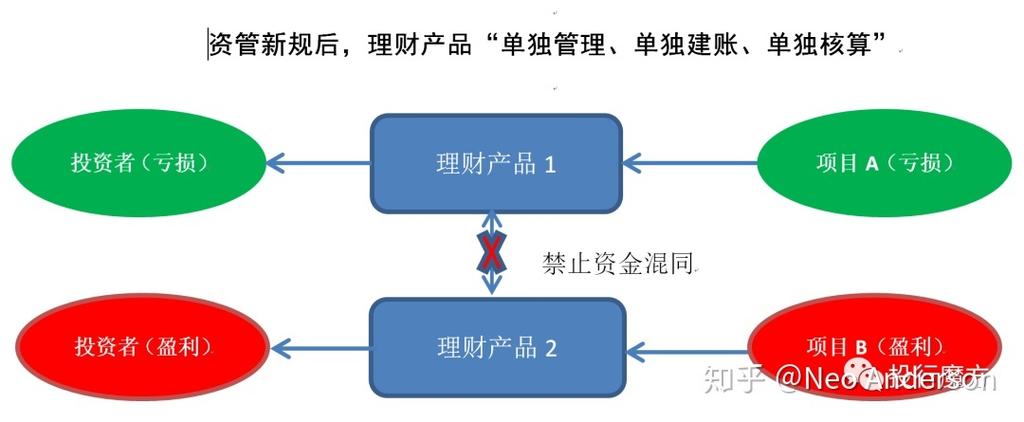

合规与透明度

在开展资金池理财业务时,金融机构需要严格遵守监管部门的相关规定,确保业务合规。也需要保持透明度,向客户充分披露投资的资产类型、风险特征以及收益状况,让客户充分了解自己投资的情况。

市场机遇与挑战

当前,资金池理财业务在市场上备受关注,但也面临着一些挑战。例如,金融监管趋严,对资金池理财的合规要求更加严格;市场波动性增加,投资风险难以控制;利率市场化加速,对投资收益提出更高要求。因此,金融机构需要不断优化资金池理财业务模式,把握市场机遇,应对挑战。

结语

资金池理财业务是金融机构的重要业务之一,有效的资金池管理可以实现风险控制和收益最大化。在未来的发展中,金融机构需要注重风险管理、合规合法,不断提升投资组合管理能力与流动性管理水平,以应对市场的挑战,为客户提供更稳健的理财服务。

芳茹

这家伙太懒。。。

- 暂无未发布任何投稿。