我国居民理财现状可以从多个角度进行分析:

1. 存款与投资

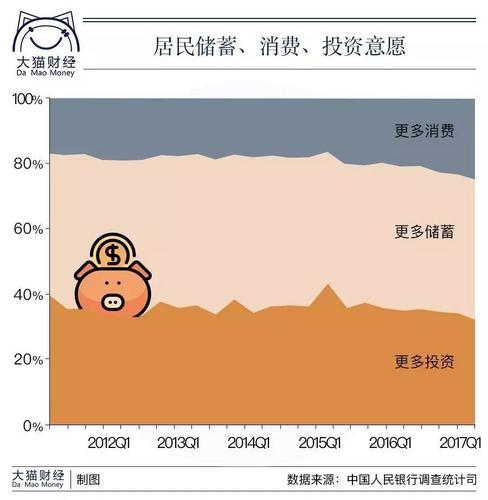

大部分中国居民的理财方式仍然以存款为主,这主要是由于存款相对安全、稳定的特点。然而,随着通货膨胀和利率下降,存款的实际收益率逐渐降低,这导致一部分居民开始寻求其他投资方式,如股票、基金、债券等。但是,由于投资市场的波动性较大,很多居民缺乏投资知识和经验,容易陷入风险。

2. 保险意识

相比于发达国家,中国居民的保险意识相对较低。很多人只购买了必要的商业保险,对于健康、意外、财产等方面的保险覆盖率较低。这在一定程度上增加了居民在面对风险时的经济压力。

3. 理财观念

传统观念中,很多中国居民更倾向于“攒钱”而非“理财”。他们更注重存款积累,而忽视了资产配置、风险管理等方面。这导致了财富增长速度较慢,也增加了财务风险。

4. 理财产品多样性

随着金融市场的发展,理财产品的种类越来越丰富,包括货币基金、定期存款、股票基金、债券基金等。然而,对于普通居民来说,如何选择适合自己的理财产品仍然是一个挑战。很多人缺乏对不同理财产品的了解,容易被高收益或者低风险所吸引,而忽视了产品本身的特点。

5. 金融科技的影响

随着金融科技的发展,互联网理财、移动支付等新型金融服务逐渐普及。这为居民提供了更便捷、高效的理财方式,但也带来了信息安全、隐私保护等新的挑战。因此,居民在利用金融科技进行理财时需要保持警惕,选择正规、可靠的平台。

针对我国居民理财现状,可以提出以下建议:

1. 提升理财意识

政府、金融机构和媒体可以加大对理财知识的普及力度,提升居民的理财意识和风险意识,引导他们树立科学的理财观念。

2. 多元化投资

居民在理财时应该根据自身的风险承受能力和投资目标,进行资产配置,实现投资的多元化,降低风险。可以考虑通过投资基金、保险等方式来实现资产配置。

3. 寻求专业建议

对于缺乏投资经验的居民,可以寻求专业的理财顾问或者金融机构的帮助,制定个性化的理财规划,避免盲目跟风或者投机行为。

4. 注重金融安全

在利用金融科技进行理财时,居民需要注意保护个人信息安全,选择正规、可靠的金融服务平台,避免上当受骗。

我国居民理财现状存在一些问题,但随着金融市场的不断发展和政策的引导,相信居民的理财意识和水平会逐步提升,实现更好的财务规划和财富增长。

锘舛

这家伙太懒。。。

- 暂无未发布任何投稿。