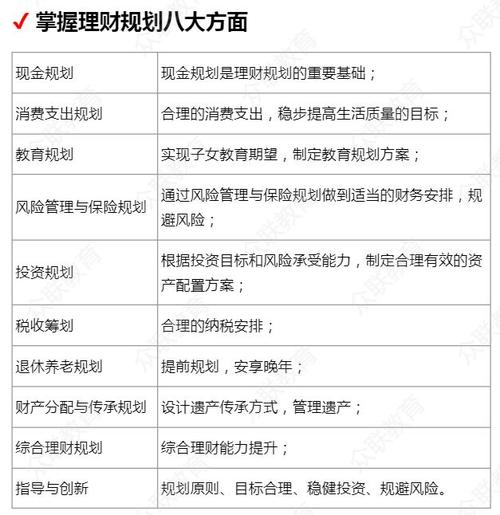

制定个人理财规划书

理财规划书的重要性

制定个人理财规划书是有效管理个人财务,并实现财务目标的重要步骤。一个完善的理财规划书能够帮助你更好地掌控财务状况,规避风险,合理规划未来的财务目标。

第一步:目标设定

短期目标

紧急储备基金:建立36个月的生活费用的应急储备,以应对突发支出。

还清高利贷:如信用卡债务、消费贷款等。

中期目标

购买自住房或投资房产。

子女教育基金:为子女的教育费用做长期储备。

长期目标

退休储备:确保退休后有足够的财务支持。

投资理财:实现财务自由,让资产实现长期增值。

第二步:财务状况分析

收入

固定收入(工资、租金等)

可变收入(年终奖、投资收益等)

支出

固定支出(房贷、车贷、水电费等)

可变支出(衣食住行、娱乐消费等)

非必要支出(奢侈品购买、旅游消费等)

资产

不动产(房产)

动产(汽车、贵重物品)

金融资产(银行存款、股票基金等)

负债

房贷、车贷

信用卡债务等高利贷

第三步:制定具体的理财计划

收入规划

确保稳定的收入来源

考虑职业发展规划,提升自身综合竞争力,争取更高薪资收入或职业发展空间

支出规划

管理好日常开支,控制不必要的消费,避免浪费

设定合理的家庭预算,养成储蓄习惯

资产配置

根据自身风险偏好和投资目标,合理配置金融资产

分散化投资,降低风险

负债规划

如果有高利贷,优先还清高利贷

合理安排房贷和车贷还款计划

风险管理

购买医疗保险、人身意外伤害保险等

保障家庭财务风险,如重大疾病、意外伤害等

税务规划

合法合规地最大限度减少税负

合理规划财产继承,降低继承税等税务成本

第四步:执行和监控

坚持执行

坚持财务规划,实施预算控制和资产配置

保持财务自由意识,避免盲目消费

定期检查和调整

定期检查理财计划的执行情况,根据实际情况进行调整

随着个人生活阶段的改变,及时调整自身的财务规划

结语

制定个人理财规划书需要充分考虑自身的收支情况、资产负债状况和未来的财务目标,帮助规避风险、合理配置资产、提高财务收益和实现财务自由。财务规划是一个系统性且动态的过程,需要坚持执行并根据实际情况进行灵活调整。希望你能够通过制定个人理财规划书,更好地掌控自己的财务状况,实现财务自��的目标。

熙馨

这家伙太懒。。。

- 暂无未发布任何投稿。